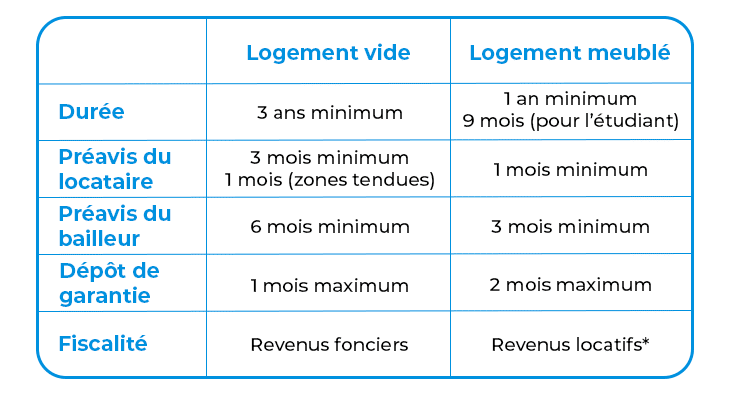

Bail d’habitation :

*Fiscalité des revenus locatifs : régime des Bénéfices Industriels et Commerciaux (BIC)

La location en meublé peut être en résidence principale, temporaire ou saisonnière.

La location meublée est une activité commerciale. Suivant le montant de vos loyers perçus sur l’année vous relevez du régime micro-BIC ou du régime réel.

Vous pouvez louer en meublé en tant que professionnel (LMP) ou non professionnel (LMNP) les avantages fiscaux conférés sont différents mais seul le statut de LMNP nous intéressera ici.

Le régime micro-BIC : régime simplifié

Sauf à y renoncer (pour le régime réel) ce régime simplifié s’applique si vos recettes (loyers et charges facturées au locataire) n’excèdent pas 70 000 euros (en 2019), dans ce cas vous bénéficiez d’un abattement forfaitaire de 50%, vous êtes donc imposé sur la moitié de vos recettes.

Au-delà de 70 000 euros de recettes par an le régime obligatoire est le réel.

Vous déduisez les frais de notaire, d’entretien, impôt locaux, gestion, assurance, intérêts d’emprunt.

Le mobilier et les améliorations sont amortis sur 5 à 10 ans à un taux compris entre 10 et 20% par an, l’immobilier est amorti pendant 50 ans à 2% du prix par an.

Conseil Yziby : pour optimiser votre rentabilité dès que vos loyers ne bénéficieront plus de défiscalisation, passez en location meublée !